「投資って難しそう」「お金が減るのが怖い」

こうやって投資を避けてきた人も多いんじゃないかな?

実は、2024年から始まった【新しいNISA制度】は、これまでよりずっと使いやすくて、投資未経験者にとっても魅力的な仕組みになっているんだよね😃

今回のブログでは

NISAの基礎知識

新NISAのメリット

証券口座の選び方

人気の投資商品(銘柄)

これがわかるよ!

初めての人でも「よし、やってみよう!」と思える内容を1からまとめたから、参考になれば嬉しいな🙆

NISAの仕組み

NISAは「少額投資非課税制度」のこと。

通常、株式投資や投資信託といった「投資」で得た利益には約20%の税金がかかるけど、

例:10万円の利益 → 約2万円が税金でなくなる

→ 手元に残るのは約8万円だけ

でもNISAなら…

10万円の利益 → 税金ゼロ!10万円まるごと手元に残る!

つまり、資産形成を後押しするために「税金面で優遇してくれる制度」だよ。

株式投資とは?

その企業の「オーナーの一部」になるイメージ。

どこの会社の株を買うかは自分で決めるよ。

配当金がもらえる(株をもってるだけでもらえるお金。ただし、配当金を出してない企業もある)

株主優待がもらえる(株をもってるだけで商品券や自社製品がもらえる。ただし、優待を出してない企業もある)

投資信託とは?

投資家みんなから集めたお金をまとめて「プロが運用してくれる」商品 。

イメージ的には「株の詰め合わせパック」。

例えば、よく聞くS&P500はアメリカの上位500社の詰め合わせパック。

少額(100円〜)から始められる

運用はプロ(運用会社)が担当

新NISAの特徴(2024年以降)

- 年間投資枠が大幅アップ(最大360万円まで

→年間360万円分、非課税で投資できる - 非課税で保有できる期間が無期限

→投資は長くやるほど利益が期待できる - 生涯の非課税限度額は1,800万円(うち成長投資枠は最大1,200万円)

→1800万円投資して利益が500万円出たら、利益全額非課税になる

つまり、以前のNISA制度よりも 長く・たくさん・安心して 資産を増やせるようになったよ。

「つみたて投資枠」=土台、「成長投資枠」=上乗せを狙う

「つみたて投資枠」で買えるのは、主に金融庁が定める条件を満たす、長期の積立投資向きのものに限定されていて、投資方法は積立のみ。

一方、「成長投資枠」は基本としては“何でもあり。

投資方法も自由で、積立も、自分が好きなタイミングで好きな金額分を一括で買うスポット購入もできるよ。

基本の考え方としては、「つみたて投資枠」が安定的な“土台”で、「成長投資枠」がより大きな利益を狙う“上乗せ”。

NISAがおすすめな理由

「投資ってリスクがあるから怖い」と思う人もいるよね。

でも実は、貯金だけしかしていないことも「リスク」なんだよね。

貯金より断然増える

- 毎月3万円を20年間、金利0.2%の銀行で貯金 → 約730万円

- 同じ金額をつみたて投資で年利5%で投資 → 約1,217万円

その差は約 500万円 にもなる。

同じお金でも、「貯金するか」「投資するか」でこれだけ大きな差が生まれる。

※使ったシュミレーションサイトはこれ

増える理由は「複利の力」

複利は「利益が利益を生む仕組み」のこと。

例えば、つみたて投資をすると分配金という「おこづかい」が定期的にもらえるんだけど、この分配金は自動で投資されるから元本がどんどん増える。

こうやって「元本+利益(利子)」が雪だるま式に増えることを「複利の力」と言うよ。

ちなみに、つみたてNISAの利回りは低くても3%。

銀行預金の0.2%と比べると、10倍以上!

銀行貯金と投資では増えるえるスピードが10倍以上違う!

だから、資産形成をしたいという人にはNISAはおすすめだよ!

証券会社の選び方

NISA口座は 1人につき1つまで。

だからこそ、最初にどこで開設するかが大事だよ。(※後から変更も可能だけど手続きが必要)

証券会社を選ぶときのポイント

- 取り扱い銘柄の数

- 積立設定の自由度(毎月いくらから?いつ変更できる?)

- クレジットカードでの積立によるポイント還元

人気の証券会社2つ

どちらもスマホアプリが使いやすく、初心者でも始めやすいのが特徴だよ!

- SBI証券

取り扱い商品数が国内最大級。Vポイント経済圏を活用したい人に最適。

- 楽天証券

→ 楽天ポイントが貯まる。楽天市場や楽天カードをよく利用する人におすすめ。

NISAで投資できる商品

投資信託

「株の詰め合わせパック」

専門家が運用してくれて、100円~始められる。リスクを分散できる。

国内株式

日本の会社(NTTなど)の株を自分で買うこと。会社の成長や配当が利益になる。

アメリカのAppleなど外国の会社の株を自分で買うこと。海外の経済成長に投資できる。

初心者には「投資信託」がおすすめ!

少額からできて、分散投資にもなるし、長期投資すれば高確率で利益を得られる。

投資信託の選び方

投資信託は商品数が多くて選び方に迷う人も多いけど、次の2つを押さえておくと安心だよ!

- 信託報酬(手数料)が安いか

→ 何十年も続ける積立投資では、わずかな手数料の差が大きな違いになる。

信託報酬の基準

投資信託はプロが運用してくれるから、手数料(信託報酬)を払う仕組みになってるよ。

だいたい0.2%以下を目安にしよう。

<理由は2つ>

近年の低コスト投資信託の手数料は0.1~0.2%台が主流

一般的に、手数料が1%を超えると高コスト商品とされて、0.2%以下は「低コスト商品」として長期運用にも向いている

- 投資先が分散されているか

→ 特定の国や業種に偏っていないか確認。世界全体に分散されている商品が安心だよ。

人気の投資信託ランキング

eMAXIS Slim 全世界株式(オール・カントリー)

世界中の株式に投資できる、いわゆる「オルカン」。

分散力の高さと低コストが魅力。手数料0.05775%

eMAXIS Slim 米国株式(S&P500)

米国の代表的な500社に投資するファンド。

米国経済の成長に期待したい人に人気。手数料0.0814%

積立金額はどう決める?

NISAのつみたて投資枠では、月10万円まで投資できるけど、最初から無理をする必要はないよ。

- ネット証券なら100円〜積立可能

- 金額は途中で自由に変更できる

- まずは家計に負担のない範囲からスタートするのが鉄則

おすすめは、証券会社のシミュレーションツールを活用して「毎月いくら積み立てれば将来どうなるか」を確認してから決めること!

三菱UFJアセットマネジメント「つみたて(積立)投資シミュレーション」

NISAを始めるためのステップ

実際にNISAを始める手順はとてもシンプル。

- 証券口座を開設する(SBI証券や楽天証券が人気)

- 投資する銘柄を選ぶ(投資信託が定番)

- 積立設定をスタート(クレジットカード積立ならポイントも貯まる!)

ここまでできれば、自動で毎月積み立てられ、放っておくだけで資産形成が進んでいくよ!

①証券口座を開設する

今は色々な所で証券口座を開設できるけど、おすすめはネット証券!

理由は4つ。

✅取引手数料が安い

ネット証券は実店舗を持たないから、人件費や維持費がかからず、(銀行などの)対面型よりも手数料が低く設定されてる!

例: 日本株を20万円分買った場合、ネット証券では手数料無料だけど、対面型では数千円かかることがある

✅いつでもどこでも取引可能

スマホやPCで24時間好きなタイミングで取引ができるから、忙しい人でも利用しやすいよ!

✅投資商品が豊富

株式、投資信託、FXなど、多種多様な商品を扱っているため、自分に合った商品を選びやすいよ!

✅手軽で利便性が高い

店舗に足を運ぶ必要がなくて、入金や口座管理もオンラインで簡単にできる!

※対面型で開設すると、都度窓口に行く必要があるから忙しい人にとっては大変…!

おすすめなネット証券はこの2つ

①楽天証券

✅楽天ポイントが貯まる(諸条件あり)

✅楽天ポイントで株が買える

✅1株から買える

✅楽天証券の口座と楽天銀行の口座を連携すると、年0.1%(2025年1月時点)と普通預金より高い金利が付く

②SBI証券証券

✅Vポイント、Pontaポイント、dポイント、paypayポイントが貯まる(諸条件あり)

✅Vポイント、Pontaポイントで株が買える

✅1株から買える

✅SBI証券の口座と住信SBIネット銀行の口座を連携すると、預金金利が年0.1%(2025年1月時点)と普通預金より高い金利が付く

この2つはネット証券の中で「口座開設件数1位と2位」で多くの人にも支持されてる!

どちらかを持っておけば間違いなし!

②銘柄を選ぶ

色々な商品があるけど、初心者さんはまずは「投資信託」を選ぼう!

投資信託

=プロが代わりに資産運用をしてくれる商品

メリット

✅100円から投資OK

✅1つ買えば、複数の銘柄(=企業)に分散投資できる(=リスク軽減)

✅ほったらかしOK

✅プロが定期的に銘柄を入れ替えて、最適な状態を保ってくれる

✅自分で企業分析をしなくて良い

デメリット

✅プロに運用をお願いするため、手数料(=信託報酬)がかかる

投資信託の買い方は「一括投資」と「積立投資」があって、人気なのは積立投資だよ。

最初に設定した金額を設定した日に自動で投資に回せるから、購入タイミングを考える必要がなくて、平均購入単価も抑えられる、という点が選ばれてる理由!

※なぜ価格が抑えられるか:価格が高いときは少なく、安いときは多く買えるため

積立投資シュミレーション

積立投資はどれくらい増えるのか、気になるところだよね。

シュミレーションしてみたよ。

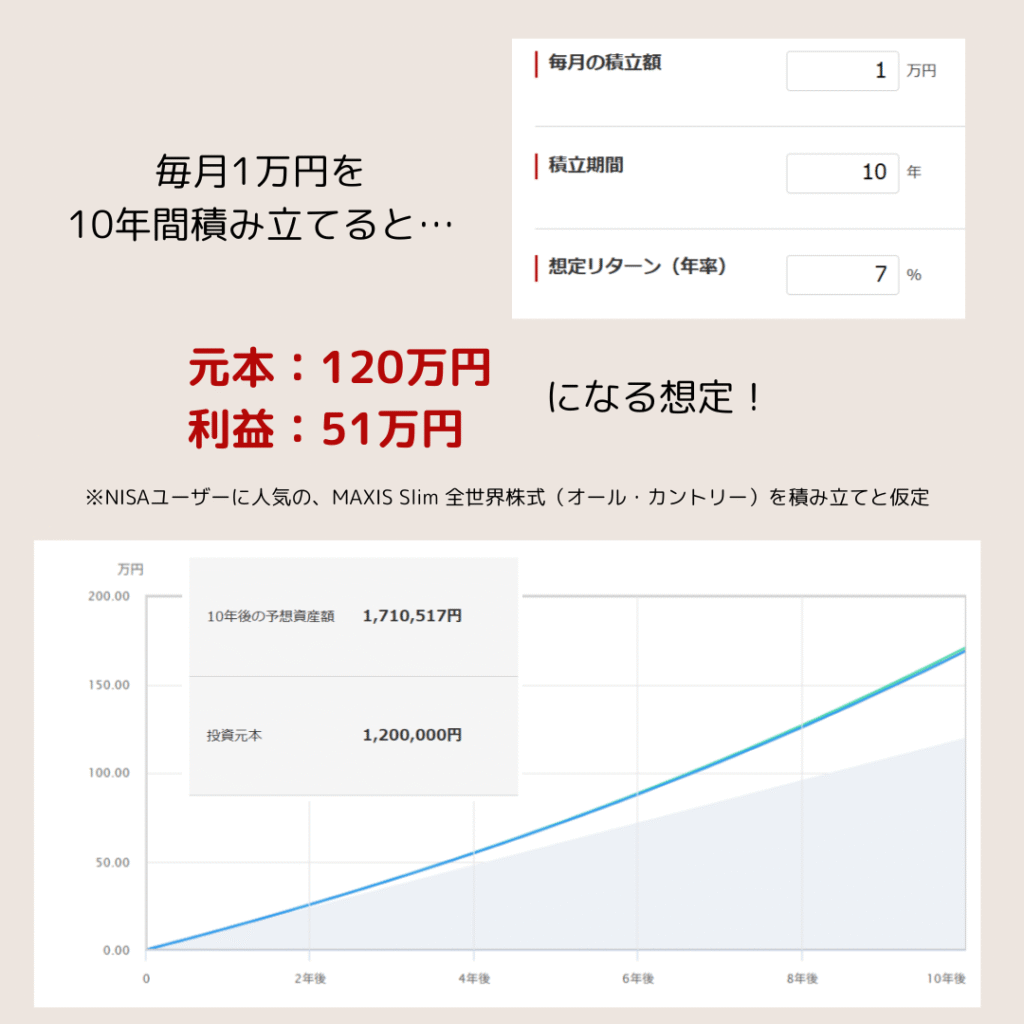

毎月の積立額:月1万円

年数:10年

年利:7% ※人気商品 eMAXIS Slim 全世界株式(オール・カントリー)の平均年利

毎月1万円ずつ積み立てるとこれだけ増える!!

複利の効果恐るべし。

銀行に預けてるだけじゃ絶対こんなに増えないから、生活費とは別の「余剰資金」が「100円」でもあるなら、投資して増やした方が未来が明るいよ!

※複利とは、

元本だけでなく、運用で得た利益(利息)も元本に組み入れて再投資し、その合計金額をもとに新たな利益を生む仕組み。

この「利益が利益を生む」効果により、時間が経つほど資産が雪だるま式に増えていくのが特徴

ちなみに、私が使ったシュミレーターはこれ!

自分にあった条件でシュミレーションできるから、是非試してみてね!

つみたてシュミレーターはこれ!

日銀の政策で、今後は「毎年2%ずつ物価が上がっていく」可能性が高いから、投資信託を選ぶときは年利2%以上の商品を選ぶと良いよ。そうすれば、計算上、物価高にも対抗できて資産も増える!

※物価高と並行して年利10%で資産運用した場合:モノの値段は2%上がって、資産は10%増えた。

信託報酬の基準

投資信託はプロが運用してくれるから、手数料(信託報酬)を払う仕組みになってるよ。

だいたい0.2%以下を目安にしよう。

理由は2つ。

1、近年の低コスト投資信託の手数料は0.1~0.2%台が主流

2、一般的に、手数料が1%を超えると高コスト商品とされて、0.2%以下は「低コスト商品」として長期運用にも向いている

その上で、新NISA買付ランキングで常に上位の2つを見てみると

eMAXIS Slim 米国株式(S&P500) ⇒0.0814%

eMAXIS Slim 全世界株式(オール・カントリー)⇒0.05775%

とっても安い!

人気の理由はこれも結構大きいんだけど、他にもあって…

S&P500とオルカンが人気な理由

eMAXIS Slim 米国株式(S&P500)

✅米国の最強500社に一括投資

✅米国の時価総額を80%カバー

✅過去の年平均リターンは8%と高い

(※投資信託全体の平均リターンは、3%~10%程度が目安)

eMAXIS Slim 全世界株式(オール・カントリー)

✅約2,900銘柄に一括投資

✅米国企業60%・その他の国の企業40%と、企業分散に加え国分散もできている

✅過去の年平均リターンは7%と高い

(※投資信託全体の平均リターンは、3%~10%程度が目安)

国別構成比率(2024年5月時点)

• アメリカ:61.6%

• その他の国・地域:15.2%

• 日本:5.3%

• イギリス:3.5%

• フランス:2.7%

• カナダ:2.6%

• スイス:2.1%

• ドイツ:1.9%

こんな感じで、選んで損はない銘柄だから、

何買おうか迷ってる人がいたら参考にしてね!

③積み立て設定をする

銘柄を決めたら買ってみよう!

今回はNISAのつみたて投資枠を使った、積み立て設定のやり方を解説するね。

是非ガイドを見ながら進めてみてね!

まとめ

- NISAは税金ゼロで資産形成できるお得な制度

- 長期・分散・少額で投資すれば初心者でも始めやすい

- 口座選び・銘柄選び・積立金額を決めたら、あとはコツコツ積み立てるだけ

投資にはリスクがつきものだけど、それ以上に「お金を増やすチャンスを逃すこと」もリスク

未来の安心のために、ほんの少しずつでも積み立てを始めてみよう

おまけ

失敗談10選をまとめたブログがあるから、つみたて投資を始める前にチェックしておこう!